🎥 Découvrez en vidéo les acteurs clés de la facturation électronique, ainsi que le principe de l’e-Invoicing & de l’e-reporting.

1. Qu’est-ce que la facturation électronique ?

La facturation électronique correspond à l’envoi et la réception de factures sous format numérique structuré (comme Factur-X, UBL ou CII), et non plus en PDF ou papier. Ces formats permettent aux Solutions Compatibles (SC) et aux Plateformes Agréées (PA) de lire et interpréter les informations de la facture sans intervention humaine.

Objectif : rendre la transmission, la lecture et le traitement des factures totalement automatiques.

Contrairement à la facture PDF classique, qui se contente d’afficher un document, la facture électronique contient de vraies données exploitables : identifiants de l’émetteur, SIREN du client, montants HT et TTC, taux de TVA, statut du paiement… Tout est pensé pour faciliter la traçabilité, le contrôle contre la fraude fiscale, et la déclaration automatique des opérations.

En résumé, la facturation électronique repose sur 3 piliers :

👉 une facture au format structuré,

👉 une transmission sécurisée via une PA,

👉 et une exploitation fiscale automatisée par l’administration.

Bon à savoir

La facturation électronique s’applique uniquement aux transactions entre entreprises assujetties à la TVA en France (B2B domestique). Pour les ventes à l’international ou aux particuliers, c’est le e-reporting qui entre en jeu.

2. Pourquoi cette réforme ?

La réforme de la facturation électronique ne relève pas d’un simple projet de modernisation administrative. Elle répond à une ambition plus large : simplifier la vie des entreprises, fiabiliser la collecte de la TVA et accélérer la digitalisation de l’économie française.

Pendant des années, la gestion des factures a reposé sur des échanges papier ou PDF, souvent sources d’erreurs, de retards et de lourdeurs administratives. Les pouvoirs publics ont donc décidé de créer un cadre plus automatisé et transparent, basé sur l’échange direct de données structurées entre entreprises et administration.

En imposant un passage par des Plateformes Agréées, la réforme garantit un circuit unique, fluide et sécurisé. Les informations de facturation sont désormais transmises en temps réel au Concentrateur de données, permettant à l’État de suivre les transactions économiques et de réduire les risques de fraude à la TVA (un manque à gagner estimé à plus de 15 milliards d’euros par an).

Mais cette réforme dépasse la seule dimension fiscale. Elle vise aussi à uniformiser les échanges entre entreprises, à réduire les coûts de traitement et à favoriser l’interopérabilité des systèmes comptables.

En simplifiant les processus, la facturation électronique devient un levier d’efficacité pour les PME : moins de saisies manuelles, moins de litiges, et une meilleure visibilité sur les encaissements. C’est une évolution structurelle, comparable à ce qu’a représenté la généralisation du prélèvement SEPA ou du bulletin de paie électronique.

🤔 Besoin de comprendre qui fait quoi ?

Au cours de cette vidéo de 4 minutes, vous allez :

- Découvrir les 3 acteurs clés : le PA, les SC et PPF.

- Comprendre le rôle de chacun dans le circuit de la facture électronique.

Besoin d’un éclairage rapide ?

Au cours de cette vidéo de 3 minutes :

- Découvrez en quoi consiste l’e-Invoicing et l’e-Reporting,

- Maîtrisez vos obligations qui en découlent,

- Comprenez différence entre e-invoicing et e-reporting.

III. Qui est concerné et quand ?

La facturation électronique ne s’adresse plus à une poignée de grandes entreprises : elle deviendra bientôt obligatoire pour toutes les structures assujetties à la TVA, qu’il s’agisse d’une micro-entreprise, d’une PME ou d’un grand groupe. Cette obligation s’applique à l’ensemble des transactions entre entreprises établies en France (B2B).

En revanche, les opérations avec des particuliers (B2C) et les échanges internationaux n’entrent pas directement dans le champ de la e-factur, elles feront l’objet d’un e-reporting, c’est-à-dire d’une transmission automatique des données essentielles à l’administration via une Plateforme Agréée.

Le nouveau calendrier, confirmé à l’été 2025, prévoit une entrée en vigueur progressive :

| Date | Entreprises concernées | Obligation |

|---|---|---|

| 1er Septembre 2026 | Toutes | Réception obligatoire des factures électroniques |

| 1er Septembre 2026 | Grandes entreprises et ETI | Obligation d'émission |

| 1er Septembre 2027 | PME, TPE et micro-entreprises | Obligation d'émission |

Vous l’aurez compris, à compter du 1er septembre 2026, toutes les entreprises devront être capables de recevoir des factures électroniques dans un format structuré via une Plateforme Agréée (obligatoire) qu’elles auront préalablement choisie.

Autrement dit, d’ici 2027, la facture papier ou le simple PDF joint à un e-mail appartiendront définitivement au passé. Pour les dirigeants de PME, cette échéance peut sembler lointaine, mais la préparation demande du temps : il faut choisir la bonne solution logicielle, former les équipes et adapter les processus internes.

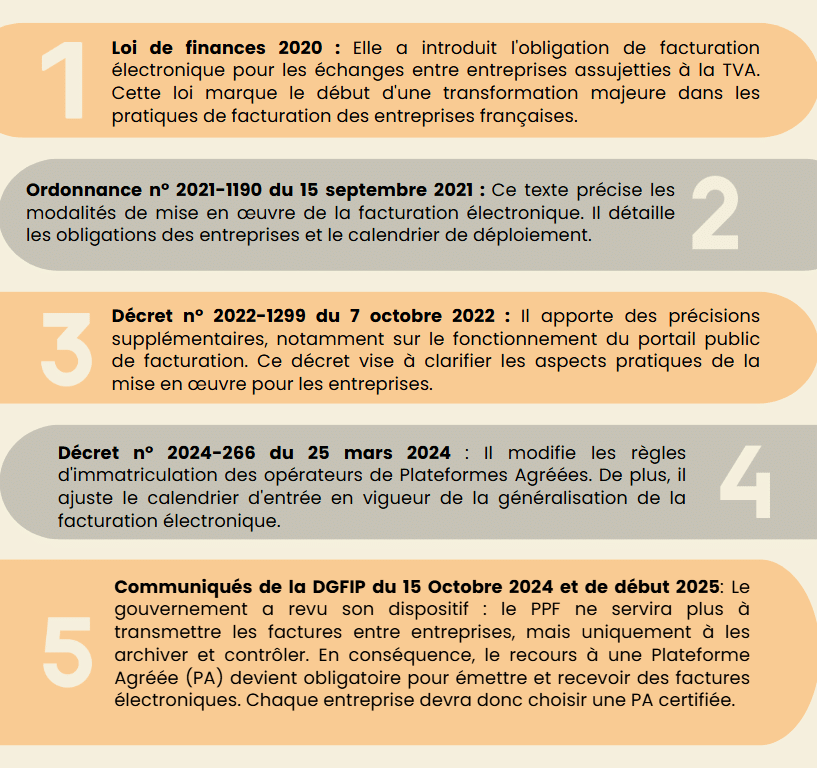

IV. Le cadre légal

L’encadrement juridique de la facturation électronique en France s’est construit progressivement à travers plusieurs textes fondamentaux. De la loi de finances 2020 au communiqué de la DGFIP du 25/03/25, ce cadre législatif définit les obligations, les modalités et le calendrier de déploiement de cette transformation majeure.

V. Comment fonctionne la facturation électronique ?

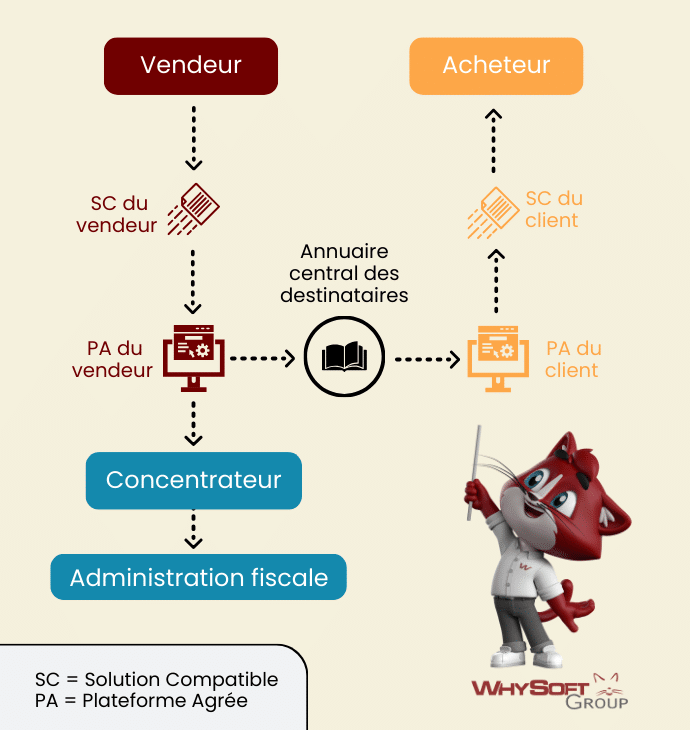

Derrière la réforme, un nouveau circuit numérique de la facture a été conçu. Il repose sur 3 acteurs clés : les Solutions Compatibles, les Plateformes Agréées et le Concentrateur de données géré par l’administration.

Un flux simple et automatisé

Une facture électronique se crée dans un ERP, un outil de gestion commerciale ou une plateforme conforme, selon un format structuré (Factur-X, UBL ou CII).

Elle peut être générée via une Solution Compatible (SC), qui assure la structuration des données, la vérification des mentions obligatoires et la transmission vers une Plateforme Agréée (PA) connectée.

Lorsqu’une entreprise émet une facture, cette dernière est transmise à la PA choisie. La PA consulte l’annuaire central de la réforme (géré par le PPF) pour identifier la PA destinataire du client, selon les données de routage du client.

Une fois la PA de réception identifiée, la facture est acheminée à cette plateforme, qui peut la remettre au système interne du client (souvent via sa propre SC) pour intégration automatique.

Parallèlement, la PA extrait les données fiscales essentielles (montants HT, TVA, statuts, etc) et les transmet au Concentrateur de données où elles sont centralisées et accessibles à l’administration fiscale.

Les Solutions Compatibles (ex OD)

Anciennement appelé « Opérateur de dématérialisation » ou « OD », une Solution Compatible (SC) est le logiciel que vous utilisez ou adopterez pour créer, recevoir et gérer vos devis et factures électroniques selon les formats exigés par la réforme (Factur-X, UBL ou CII).

Elle permet d’automatiser la génération, le contrôle et le suivi du cycle de vie des factures (émission, réception, paiement).

La SC peut vérifier les mentions essentielles (montants, TVA, identifiants, totaux) en coordination avec la PA qui assure le contrôle réglementaire, la transmission au client et la remontée des données à l’administration.

En revanche, la SC ne dispose pas d’un agrément officiel auprès de l’administration fiscale : pour transmettre ou recevoir les factures de manière conforme, elle doit être interfacée avec une PA, certifiée par l’État.

Les Plateformes Agréées (ex PDP)

De son ancien nom « Plateforme de Dématérialisation Partenaire » (PDP), les Plateformes Agréées (PA) sont des intermédiaires certifiés par l’État.

Elles ont pour mission de recevoir, contrôler et transmettre les factures électroniques entre les entreprises.

Chaque PA s’assure que les données sont conformes aux exigences légales, qu’elles parviennent au bon destinataire et qu’elles sont remontées en temps réel vers le Concentrateur de données. Elles assurent également la traçabilité des échanges et l’archivage à valeur probante.

Le Concentrateur de données (ex PPF)

Le Portail Public de Facturation correspond désormais au Concentrateur de données. Il n’intervient pas dans la transmission directe des factures.

Il agit comme un hub d’information, recueillant les données clés issues des plateformes pour permettre à l’administration fiscale de suivre l’activité économique, de pré-remplir certaines déclarations de TVA et de mieux détecter les anomalies.

VI. Les avantages et inconvénients de la facturation électronique

La généralisation de la facturation électronique ne vise pas seulement à satisfaire une exigence réglementaire. Elle marque une évolution profonde de la gestion d’entreprise, pensée pour rendre les échanges plus simples, plus sûrs et plus productifs.

Les principaux avantages

1. Une gestion plus rapide et plus fiable

En supprimant la saisie manuelle, la facture électronique réduit les erreurs et accélère les traitements. Les données circulent automatiquement entre votre PA et celle de vos clients. Le suivi des statuts (émise, reçue, payée) devient instantané, ce qui facilite la relance et améliore la trésorerie.

2. Une meilleure traçabilité et une conformité garantie

Grâce au passage par une PA, chaque facture est tracée, horodatée et archivée. Les contrôles automatiques garantissent la conformité aux règles fiscales et évitent les oublis ou les incohérences dans la déclaration de TVA.

3. Une réduction des coûts administratifs

L’envoi et le traitement papier coûtent cher : impression, envois postaux, saisie, archivage. Avec la facturation électronique, tout est dématérialisé : le gain de productivité se mesure dès les premiers mois d’utilisation.

4. Une vision plus claire de l’activité

Les données centralisées et normalisées permettent un pilotage plus fin : suivi des règlements, gestion des marges, anticipation de la trésorerie. C’est un levier stratégique pour les dirigeants qui veulent piloter leur entreprise en temps réel.

Les inconvénients à anticiper

La transition vers la e-facture représente un investissement initial. Il faut choisir une PA, former les équipes et adapter les habitudes internes.

Cette phase d’apprentissage peut demander du temps, notamment dans les structures où la gestion administrative est encore très manuelle.

Enfin, une dépendance accrue au numérique suppose de renforcer la sécurité des accès et des données.

Les Plateformes Agréées sont soumises à des normes strictes, mais chaque entreprise doit aussi mettre en place de bonnes pratiques : mots de passe sécurisés, sauvegardes, gestion des droits utilisateurs.

VII. Comment se préparer à la facturation électronique ?

La réussite du passage à la facturation électronique repose sur une préparation progressive.

1. Faire un diagnostic de votre système actuel

Avant toute chose, il est essentiel d’évaluer votre mode de facturation actuel.

- Utilisez-vous encore des fichiers PDF ?

- Vos données clients sont-elles centralisées ?

- Votre logiciel comptable / de facturation permet-il d’exporter des factures au format structuré ?

2. Choisir les bons partenaires

Les Plateformes Agréées forment le cœur du nouveau système. Il est donc essentiel de sélectionner le partenaire fiables, capable d’assurer :

- la conformité légale,

- la sécurité des données,

- la connectivité avec vos outils de gestion.

3. Former vos équipes

La transition numérique ne se limite pas à un changement d’outil. Elle implique d’accompagner vos collaborateurs : comprendre les nouveaux formats, suivre les statuts de transmission, utiliser le portail de votre nouvelle Plateforme Agréée. Des formations courtes et ciblées suffisent pour rendre vos équipes autonomes et sécuriser le processus.

4. Mettre en place des procédures de contrôle

Une fois vos outils en place, définissez un cadre clair :

- Qui valide les factures avant envoi ?

- Qui surveille les statuts ?

- Comment sont gérées les anomalies ?

5. Tester avant l’échéance

La meilleure façon d’aborder la réforme est de commencer dès maintenant. La plupart des Solutions Compatibles permettent déjà d’émettre des factures électroniques conformes. Tester votre chaîne complète, de l’émission à la réception, vous permettra d’être prêt avant septembre 2026.

VIII. Quelles solutions logicielles pour faciliter la transition ?

Pour faciliter la facturation électronique, plusieurs solutions logicielles adaptées existent :

• Un ERP comme WHY Manager® permet de gérer l’ensemble du cycle de vente, des achats à la facturation conforme.

• Les entreprises en quête de simplicité peuvent opter pour la Solution Compatible WHY Efficience®, une solution de gestion commerciale intuitive.

• Pour automatiser l’archivage et sécuriser les documents, une Plateforme Agréée comme Zeendoc® est idéale.

Toutes ces solutions sont interconnectées, compatibles avec les PA et accompagnées de services de formation et de support pour une mise en conformité sans stress.

Maîtrisez la Facturation Électronique

Tout ce que vous devez savoir et comprendre sur les nouvelles obligations 2026/2027

✅ Délais, obligations, choix d’une PDP, cas pratiques concrets, conseils & astuces…

Cet article vous a plu ? Partagez le !

Ces contenus pourraient vous intéresser :

Logiciels ERP : La gamme WHY

Complète, modulable et évolutive

Sécurisé

Profitez de la tranquillité d'esprit d'un logiciel totalement sécurisé.

Sans abonnement

Devenez propriétaire de votre logiciel à vie. Pas d'abonnement mensuel.

Modulable & Evolutif

N'utilisez que ce dont vous avez besoin et montez en puissance progressivement

Logiciel ERP | PGI

Planification, facturation, gestion, suivi… Pilotez tous vos processus en un seul outil métier, personnalisable et pensé pour votre quotidien.

Logiciel Devis Facturation

Gérez l’ensemble de votre cycle de vente en toute simplicité : devis, commandes, livraisons et factures dans un flux intégré et automatisé.

Configurateur devis

Créez facilement vos variantes produits et générez automatiquement vos nomenclatures, sans compétence technique particulière.

Logiciel Intervention | SAV

Organisez efficacement vos interventions terrain et SAV. Planifiez, suivez et facturez vos prestations en quelques clics.

Logiciel Planning

Visualisez et optimisez votre planification. Gérez efficacement vos ressources et suivez l’avancement de vos projets en temps réel.

Logiciel GED

Centralisez et organisez tous vos documents numériques. Retrouvez instantanément l’information grâce à notre puissant moteur de recherche.

Logiciel gestion de stock

Optimisez votre stock et anticipez les ruptures qui freinent votre activité. Découvrez une solution complète et facile à utiliser, avec codes-barres et terminal mobile.

Logiciel pointage smartphone

Suivez votre main d’oeuvre où que vous soyez. Une application mobile intuitive pour un pointage en temps réel sur Affaire.

Pointeuse d'atelier

Simplifiez le suivi des temps de production avec notre solution tactile moderne. Fini les relevés papier, passez au digital en toute simplicité.