1. Qu'est-ce que le Décompte Général Définitif ?

Le décompte général définitif constitue le document officiel qui finalise juridiquement et financièrement un marché de travaux. Son rôle principal consiste à arrêter les comptes entre les différentes parties impliquées dans le projet. Concrètement, il détermine le montant final des travaux et fixe les droits à paiement de manière irrévocable.

Une fois signé par les parties concernées, le DGD devient le document de référence pour toute contestation concernant les montants du marché. Il déclenche également le paiement du solde des travaux dans un délai encadré réglementairement. Sa signature marque ainsi un point de non-retour : les montants qui y figurent ne pourront plus être remis en cause ultérieurement.

DGD en marché public et marché privé

Selon la nature de votre marché, le décompte général définitif obéit à des règles distinctes. Dans le cadre d’un marché public, le CCAG Travaux encadre précisément sa mise en œuvre. Ce document de référence fixe notamment les délais applicables et la procédure à suivre. Le maître d’ouvrage dispose ainsi de quarante jours après la remise du projet de décompte final pour notifier le décompte général.

Pour les marchés privés, la norme NFP 03-001 définit le cadre réglementaire. Cette norme prévoit des délais différents, généralement plus souples, mais tout aussi importants à respecter. Le mémoire définitif doit par exemple être établi dans les soixante jours suivant la réception des travaux. Cette distinction entre marchés publics et privés souligne l’importance de bien identifier le cadre réglementaire applicable à votre situation.

Impact pour l’assurance et les paiements

Le DGD revêt une importance particulière en matière d’assurance construction. Il représente le document de référence que vous devez transmettre à votre assureur dommages-ouvrage pour préciser le coût définitif du chantier. Cette information s’avère cruciale pour garantir une couverture assurantielle adaptée à la réalité des travaux réalisés.

En termes de paiement, le décompte général définitif joue un rôle déterminant. Il déclenche le versement du solde et formalise le montant final dû à l’entrepreneur. Sa signature entraîne également le début du délai de paiement réglementaire. La bonne gestion de ce document conditionne donc directement votre trésorerie. Par ailleurs, le DGD fixe aussi le point de départ des intérêts moratoires en cas de retard de paiement, offrant ainsi une protection financière supplémentaire aux entreprises.

2. Les acteurs du Décompte Général Définitif

L’établissement d’un décompte général définitif implique une collaboration étroite entre trois acteurs principaux. Cette interaction, encadrée par des délais précis, nécessite une compréhension claire des responsabilités de chacun.

Le rôle central du maître d’ouvrage

Le maître d’ouvrage occupe une position déterminante dans l’établissement du DGD. En tant que donneur d’ordre et financeur du projet, il endosse la responsabilité finale de la validation du décompte général. Son intervention ne se limite pas à une simple signature : il doit examiner attentivement le document préparé par le maître d’œuvre avant de le notifier à l’entrepreneur dans les délais réglementaires.

L’expertise technique du maître d’œuvre

Véritable pivot technique du projet, le maître d’œuvre assume un rôle essentiel dans la préparation du DGD. Sa mission commence par l’analyse approfondie du projet de décompte final soumis par l’entrepreneur. Fort de sa connaissance du chantier, il vérifie la cohérence entre les travaux réalisés et les montants réclamés. Cette expertise technique permet d’établir un décompte général fidèle à la réalité du chantier.

Les responsabilités de l’entrepreneur

L’entrepreneur initie le processus en établissant le projet de décompte final. Ce document, première pierre de l’édifice, doit refléter avec précision l’ensemble des prestations exécutées. Au-delà de cette initiative, l’entrepreneur dispose également d’un droit de regard crucial sur le décompte général. Il peut l’accepter en l’état, formuler des réserves ou le contester dans les délais impartis.

3. Composition du DGD

Projet de décompte final

Le projet de décompte final représente la première brique du DGD. Établi par l’entrepreneur, ce document dresse l’inventaire détaillé des prestations réellement exécutées sur le chantier. On y retrouve le montant total hors taxes, incluant les travaux initialement prévus ainsi que les éventuelles modifications validées pendant le chantier, telles que les avenants ou travaux supplémentaires.

État du solde

Le maître d’œuvre prend le relais en établissant l’état du solde. Son travail consiste à calculer la différence entre le montant figurant dans le projet de décompte final et le dernier décompte transmis par l’entrepreneur. Cette étape intègre l’application de la TVA, déterminant ainsi le montant définitif du marché.

Récapitulatif des acomptes

Véritable mémoire financière du chantier, le récapitulatif compile l’ensemble des versements effectués à l’entrepreneur. Chaque acompte y figure avec sa référence et sa date de versement. Ce document essentiel permet non seulement de retracer l’historique des paiements, mais établit surtout le solde restant à régler, point final de la relation financière entre les parties.

Simplifiez vos décomptes avec WHY MANAGER BTP

Gagnez en efficacité et en sérénité

✓ Automatisez la création de vos décomptes généraux définitifs

✓ Sécurisez vos procédures réglementaires

✓ Suivez vos délais en temps réel

4. Établissement du décompte définitif

La norme NFP 03-001 encadre l’établissement du DGD dans le secteur privé. L’entrepreneur dispose de 60 jours après la réception des travaux pour transmettre son mémoire définitif au maître d’œuvre. Une fois ce document reçu, le maître d’œuvre établit le décompte définitif qu’il remet au maître d’ouvrage. Ce dernier doit alors le notifier à l’entrepreneur sous 45 jours. Face au document notifié, l’entrepreneur bénéficie de 30 jours pour présenter ses observations ou l’accepter.

Procédure en marché public (CCAG Travaux)

Pour les marchés publics, le CCAG Travaux fixe un cadre plus strict. L’entrepreneur doit remettre son projet de décompte final dans les 45 jours suivant la notification de réception des travaux. Le maître d’œuvre vérifie ce projet et établit le décompte général qu’il transmet au représentant du pouvoir adjudicateur. La notification du décompte général à l’entrepreneur doit intervenir au plus tard 40 jours après la remise du projet de décompte final, ou 12 jours après la publication de l’index de révision des prix.

Délais à respecter

Le respect des délais conditionne la validité de toute la procédure. En marché public, l’absence de notification du décompte général dans les délais ouvre droit pour l’entrepreneur à saisir le tribunal administratif après mise en demeure infructueuse. Dans le secteur privé, le silence du maître d’ouvrage pendant 45 jours vaut acceptation tacite du mémoire définitif, 15 jours après une mise en demeure restée sans réponse. Ces délais stricts protègent les droits de chaque partie tout en garantissant l’avancement de la procédure.

5. La réception des travaux et le DGD

Lien entre réception travaux et décompte

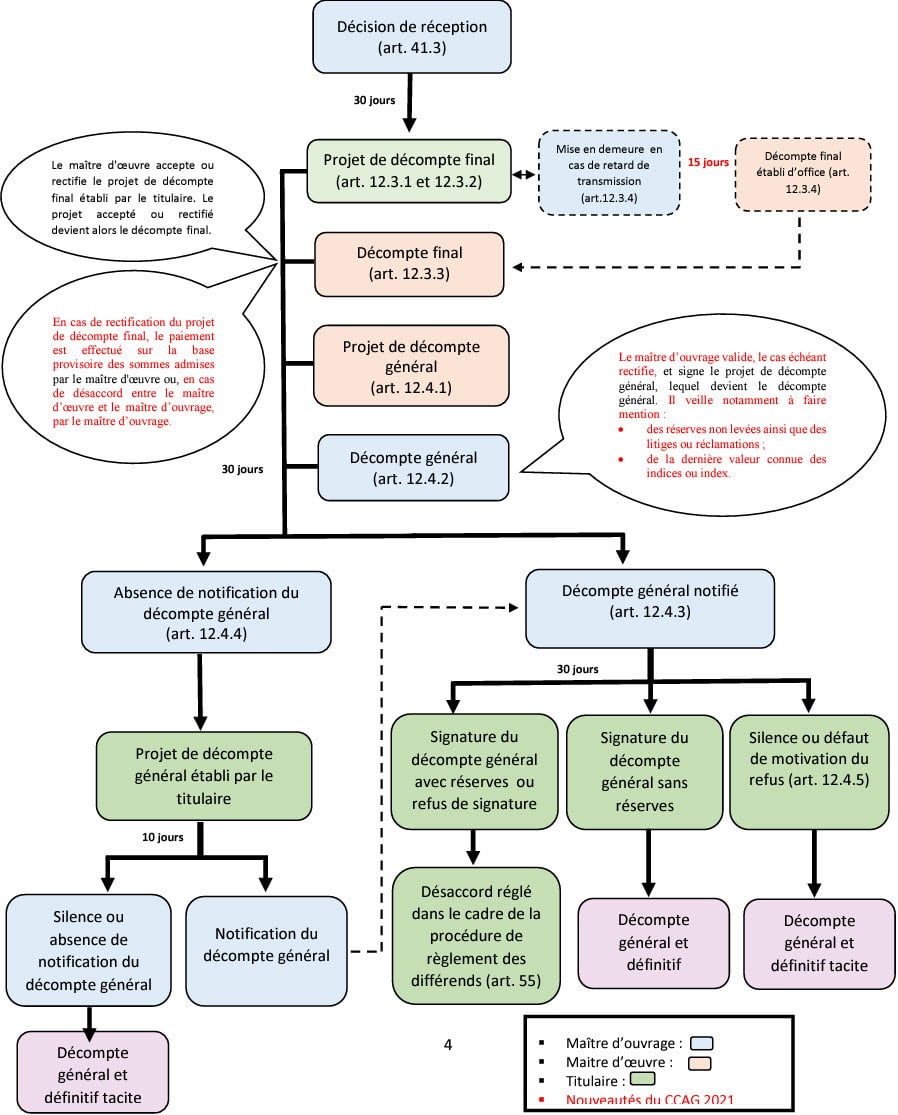

La réception des travaux constitue le point de départ du processus d’établissement du DGD. Cette étape cruciale déclenche les délais réglementaires pour la présentation du projet de décompte final. Le procès-verbal de réception, établi en présence du maître d’œuvre et du titulaire du marché, documente précisément l’état des travaux achevés. Sa date revêt une importance particulière puisqu’elle sert de référence pour calculer les différents délais imposés aux parties.

Cas des réserves

La jurisprudence récente distingue deux situations majeures en matière de réserves. Une réception prononcée « avec réserves » permet le démarrage immédiat du processus de DGD, quelle que soit l’importance des observations formulées. En revanche, une réception « sous réserves » conditionne le déclenchement du DGD à la levée effective de ces réserves. Cette distinction subtile mais fondamentale peut significativement impacter les délais de paiement du solde. Dans le cas d’une proposition mixte du maître d’œuvre, à la fois « avec » et « sous » réserves, la jurisprudence considère l’ensemble des travaux comme réceptionnés « sous réserves ».

Points de vigilance

Plusieurs aspects méritent une attention particulière lors de la phase de réception. La qualification précise des réserves (« avec » ou « sous ») doit être explicitement mentionnée dans le procès-verbal. Le chiffrage des éventuelles imperfections ou malfaçons doit être intégré au décompte par le maître d’œuvre. L’absence de mention des réserves dans le DGD peut compromettre définitivement toute réclamation ultérieure sur les sommes dues. La réception constitue donc un moment décisif où la vigilance de chaque partie conditionne la bonne finalisation financière du marché.

6. Le DGD tacite : procédure et délais

Conditions d’application

Le DGD tacite intervient lorsque le maître d’ouvrage ne respecte pas ses obligations de notification dans les délais réglementaires. Cette disposition, introduite dans les CCAG travaux en 2014, vise à protéger les intérêts financiers de l’entrepreneur. Pour un marché public, le délai est de 30 jours après une mise en demeure restée sans effet. Dans le secteur privé, le mémoire définitif est réputé accepté 15 jours après une mise en demeure infructueuse adressée au maître d’ouvrage.

Mise en œuvre

L’entrepreneur doit suivre une procédure précise pour faire valoir un DGD tacite. Il commence par notifier au maître d’ouvrage son projet de décompte général, accompagné du projet d’état de solde et du récapitulatif des acomptes mensuels. Le maître d’œuvre dispose alors d’un délai de 10 jours pour établir le décompte général définitif. L’absence de réponse transforme automatiquement ce projet en DGD tacite, permettant ainsi d’accélérer le règlement des sommes dues.

Conséquences

L’acceptation tacite du décompte produit les mêmes effets juridiques qu’une acceptation expresse. Le document devient définitif et opposable aux parties. Le délai de paiement du solde commence à courir, tout comme les éventuels intérêts moratoires en cas de retard. Cette procédure constitue un levier efficace pour l’entrepreneur face à un maître d’ouvrage peu diligent, tout en préservant les droits de chacun dans le respect du cadre réglementaire.

7. En cas de désaccord

Contestation du décompte final

Le désaccord sur un décompte final nécessite une réaction rapide et structurée. L’entrepreneur dispose d’un délai précis pour contester : 45 jours en marché public et 30 jours en marché privé à compter de la notification du décompte général. Passé ce délai, le décompte devient définitif et toute contestation ultérieure s’avère impossible. La contestation doit être motivée et documentée, précisant les points spécifiques de désaccord et les montants concernés.

Recours possibles

Face à un désaccord persistant, plusieurs voies se dessinent. En marché public, la procédure impose d’abord un mémoire en réclamation conforme à l’article 50 du CCAG Travaux. En cas d’échec, le tribunal administratif devient compétent, avec un délai de recours de 6 mois. Pour les marchés privés, la recherche d’une solution amiable précède généralement tout contentieux judiciaire. Le contrat peut prévoir une clause de médiation ou de conciliation préalable.

Solutions pratiques

L’expérience montre qu’une approche pragmatique s’avère souvent payante. La documentation précise des points litigieux, appuyée par des pièces justificatives pertinentes, facilite la résolution du conflit. Le représentant du pouvoir adjudicateur ou le maître d’ouvrage privé peut régler les sommes non contestées dans l’attente d’un accord sur les points litigieux. Cette approche permet de préserver la trésorerie de l’entreprise tout en poursuivant la négociation sur les aspects contestés.

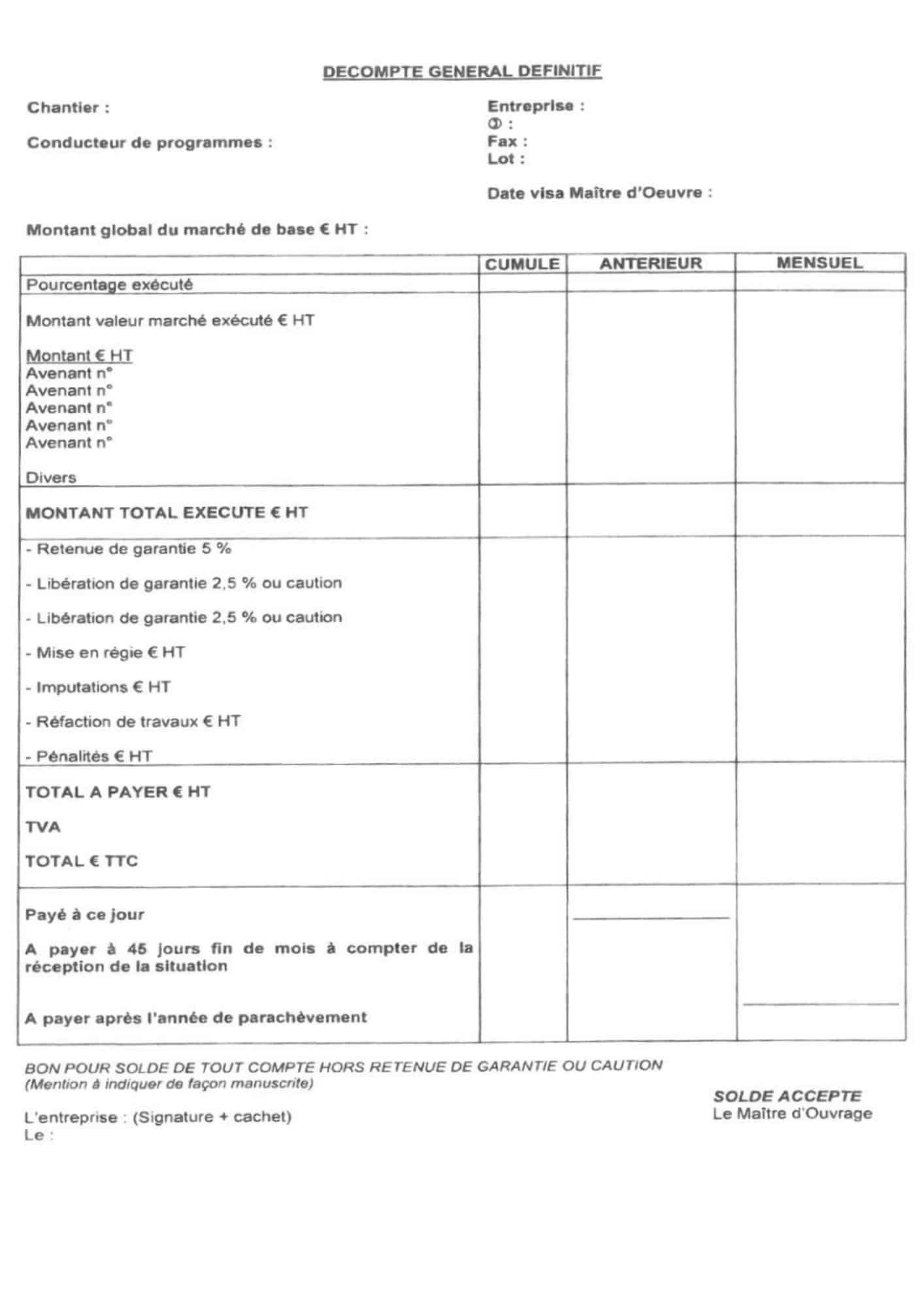

8. Modèle et exemple de DGD

Document type

L’utilisation d’un modèle standardisé du décompte général définitif facilite sa rédaction et sa compréhension par toutes les parties. Le document comprend systématiquement plusieurs rubriques essentielles : l’identification du chantier, les coordonnées de l’entreprise, le montant global du marché de base, et le détail des travaux exécutés. Le tableau de chiffrage se divise en trois colonnes principales : « CUMULÉ », « ANTÉRIEUR » et « MENSUEL », permettant un suivi précis des montants.

Cas pratique

Prenons l’exemple d’un chantier de rénovation : le montant initial du marché s’élève à 100 000 € HT. Au fil du chantier, deux avenants ont été validés pour 15 000 € HT. Le DGD doit faire apparaître le pourcentage d’exécution, le montant des travaux exécutés, les éventuelles pénalités, et les révisions de prix. La retenue de garantie de 5% et sa libération doivent également figurer clairement dans le document.

Checklist de vérification

Le DGD doit faire l’objet d’une vérification méthodique avant signature :

- • Exactitude des informations administratives

- • Concordance entre le montant total des travaux et les acomptes versés

- • Présence de tous les avenants validés

- • Calcul correct des révisions de prix

- • Mention claire des retenues de garantie et de leur libération

- • Validation des signatures et cachets requis

L’archivage soigneux du DGD et de ses pièces justificatives s’avère crucial pour la gestion ultérieure d’éventuels contentieux ou pour les besoins de l’assurance décennale.

FAQ - DGD

À partir de quand dois-je établir mon projet de décompte final ?

En marché public, vous disposez de 45 jours après la notification de réception des travaux. Pour les marchés privés, ce délai est de 60 jours à compter de la réception.

Que faire si le maître d'ouvrage ne me notifie pas le décompte général dans les délais ?

Vous devez lui adresser une mise en demeure. En marché privé, le décompte devient tacitement accepté après 15 jours sans réponse. En marché public, vous pouvez saisir le tribunal administratif si la mise en demeure reste sans effet pendant 30 jours.

Comment gérer des réserves émises lors de la réception ?

Tout dépend de leur nature. Une réception "avec réserves" permet de démarrer le DGD immédiatement. Une réception "sous réserves" impose d'attendre leur levée avant d'initier la procédure.

Que se passe-t-il si je découvre une erreur après signature du DGD ?

Une fois signé sans réserves, le DGD devient définitif et ne peut plus être contesté, sauf pour les intérêts moratoires. Il est donc crucial de vérifier minutieusement tous les montants avant signature.

Mon client refuse de payer le solde malgré le DGD signé, que faire ?

Le DGD signé constitue un titre de créance. Vous pouvez engager une procédure de recouvrement en vous appuyant sur ce document qui fixe définitivement les droits des parties.

Dois-je attendre la levée de toutes les réserves pour établir mon DGD ?

Non, si les réserves sont mineures (réception "avec réserves"). En revanche, pour une réception "sous réserves", la levée est obligatoire avant d'initier le DGD.

Comment calculer précisément la révision des prix dans le DGD ?

La révision doit utiliser le dernier index connu. En marché public, le délai de notification du DGD peut d'ailleurs être prolongé jusqu'à 12 jours après la publication de l'index de référence.

Quelle différence entre un mémoire définitif et un projet de décompte final ?

Le mémoire définitif concerne les marchés privés (norme NFP 03-001), tandis que le projet de décompte final s'applique aux marchés publics (CCAG Travaux). Le contenu reste similaire.

Puis-je inclure des réclamations dans mon projet de décompte final ?

Oui, le projet de décompte final doit inclure toutes vos réclamations. Après signature du DGD, vous ne pourrez plus en présenter de nouvelles.

Comment traiter les avenants en cours dans le DGD ?

Tous les avenants validés doivent figurer dans le DGD. Les avenants en cours de négociation doivent faire l'objet de réserves explicites dans votre réponse au décompte général.

Cet article vous a plu ? Partagez le !

Ces articles pourraient vous intéresser :

Découvrez nos logiciels ERP

Partez à la découverte d'un écosystème facilitateur

Sécurisé

Profitez de la tranquillité d'esprit d'un logiciel totalement sécurisé.

Sans abonnement

Devenez propriétaire de votre logiciel à vie. Pas d'abonnement mensuel.

Modulable & Evolutif

N'utilisez que ce dont vous avez besoin et montez en puissance progressivement

ERP | PGI

Solution ERP complète pour PME : pilotez tous vos processus métier en un seul outil

Gestion commerciale

Gérez l’ensemble de votre cycle de vente en toute simplicité : devis, commandes, livraisons et factures dans un flux intégré et automatisé.

Gestion de Stock

Optimisez votre stock et anticipez les ruptures qui freinent votre activité. Découvrez une solution complète et facile à utiliser, avec codes-barres et terminal mobile

Intervention | SAV

Organisez efficacement vos interventions terrain et SAV. Planifiez, suivez et facturez vos prestations en quelques clics.

Planning

Visualisez et optimisez votre planification. Gérez efficacement vos ressources et suivez l’avancement de vos projets en temps réel.

GED

Centralisez et organisez tous vos documents numériques. Retrouvez instantanément l’information grâce à notre puissant moteur de recherche.

Configurateur produit

Créez facilement vos variantes produits et générez automatiquement vos nomenclatures, sans compétence technique particulière.

Application pointeuse

horaire mobile

Suivez votre main d’oeuvre où que vous soyez. Une application mobile intuitive pour un pointage en temps réel sur Affaire.

Application pointeuse

horaire atelier

Simplifiez le suivi des temps de production avec notre solution tactile moderne. Fini les relevés papier, passez au digital en toute simplicité.