Qu’est-ce qu’un logiciel de Devis / facturation ?

Le logiciel de facturation est un programme informatique dont l’objectif est de faciliter la gestion commerciale. La simplification porte sur diverses tâches comme l’édition des devis et factures, leur transmission, leur archivage ou encore leur intégration dans le système comptable.

Facile à prendre en main, le logiciel de devis/factures est un outil qui vous accompagne tout au long de la chaine de vente. Du devis, à la relance Client en passant par la confirmation de commande et le bon de livraison.

L’outil de gestion commerciale vous permet de mieux gérer les délais de paiement de vos clients et de suivre l’évolution de vos affaires en temps réel.

L’un des points forts de ce logiciel est notamment l’automatisation des tâches. Grâce à l’automatisation, vous pourrez réduire les erreurs de saisie et les tâches répétitives, tout en homogénéisant l’information.

Avantages du logiciel de devis / facture

Un seul outil pour toute la gestion commerciale

Le logiciel de devis/factures permet de centraliser toutes les informations au sein d’un seul outil. Ainsi, toutes les données de vos clients seront accessibles et concentrées dans un logiciel unique.

Vous pourrez enregistrer les informations de vos clients (adresse, activité, taux de TVA…) et suivre l’avancement de vos affaires. Les données renseignées pourront être utilisées pour la réalisation de divers documents ce qui vous fera gagner un temps précieux pour l’envoi des devis, factures et autres documents comme les relances de paiement.

Les factures seront transférées automatiquement vers votre logiciel comptable. WHY Efficence® et WHY Manager® sont compatibles avec de tous les logiciels comptables du marché, ce qui vous permettra d’envoyer facilement vos factures en comptabilité.

Automatisation, Conformité, Rapidité

Pour réaliser les devis et les factures, vous devez respecter un certain nombre de règles et n’oublier aucunes mentions légales.

C’est l’avantage d’un logiciel de devis / facture qui insère de manière automatique le éléments obligatoires : date d’émission, taux de TVA, identification de l’entreprise…

La numérotation des devis et des factures sera également automatisé pour répondre au cadre légal.

Le logiciel de gestion commerciale permet d’avoir une organisation plus claire et plus structurée. WHY Efficence® est instinctif et ergonomique, les données de vos clients sont facilement accessibles et modifiables.

Vous aurez un aperçu de l’avancement de vos comptes clients, vous gagnerez du temps et vous améliorerez l’efficacité de vos collaborateurs. À tout moment, il vous sera également possible de modifier vos devis sans rééditer votre document.

Ces nombreuses astuces ont été pensé pour améliorer la navigation et l’organisation interne et contribuer à votre productivité.

Suivi de l’évolution des Affaires

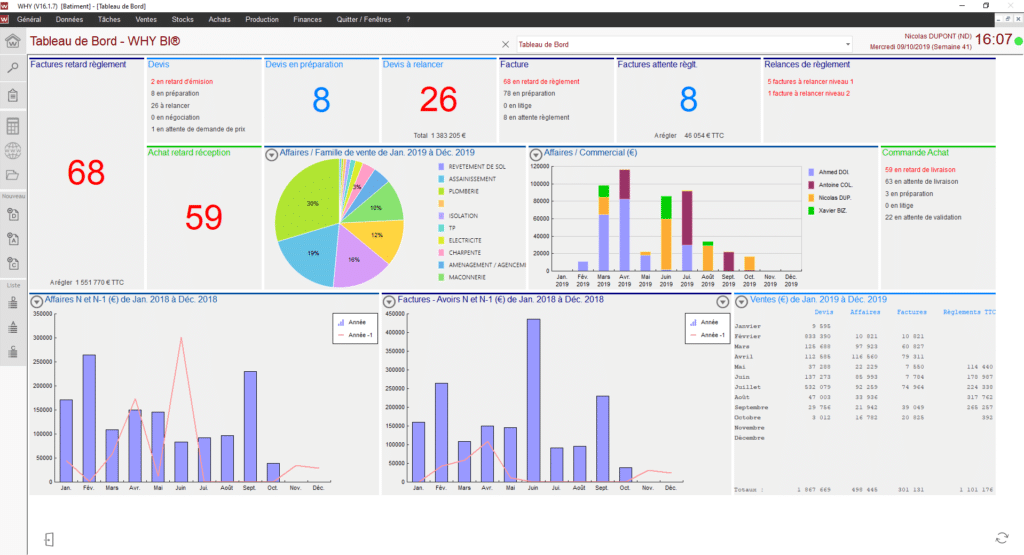

Avec un logiciel de gestion commerciale vous aurez accès à un tableau de bord vous permettant d’avoir un aperçu de votre activité. Ainsi, vous connaîtrez le montant de votre chiffre d’affaires facturé, des produits vendus, des relances de paiements à effectuer…

Le logiciel vous indiquera les factures payées et celles impayées. Il vous sera possible d’automatiser les relances et de mettre en place des alertes personnalisées.

Vous pourrez également suivre vos affaires à distance grâce au module WHY Distant®. Vous tirerez ainsi pleinement partie de votre logiciel de devis / facture, où que vous soyez…

Gagnez du temps avec un logiciel de devis/factures

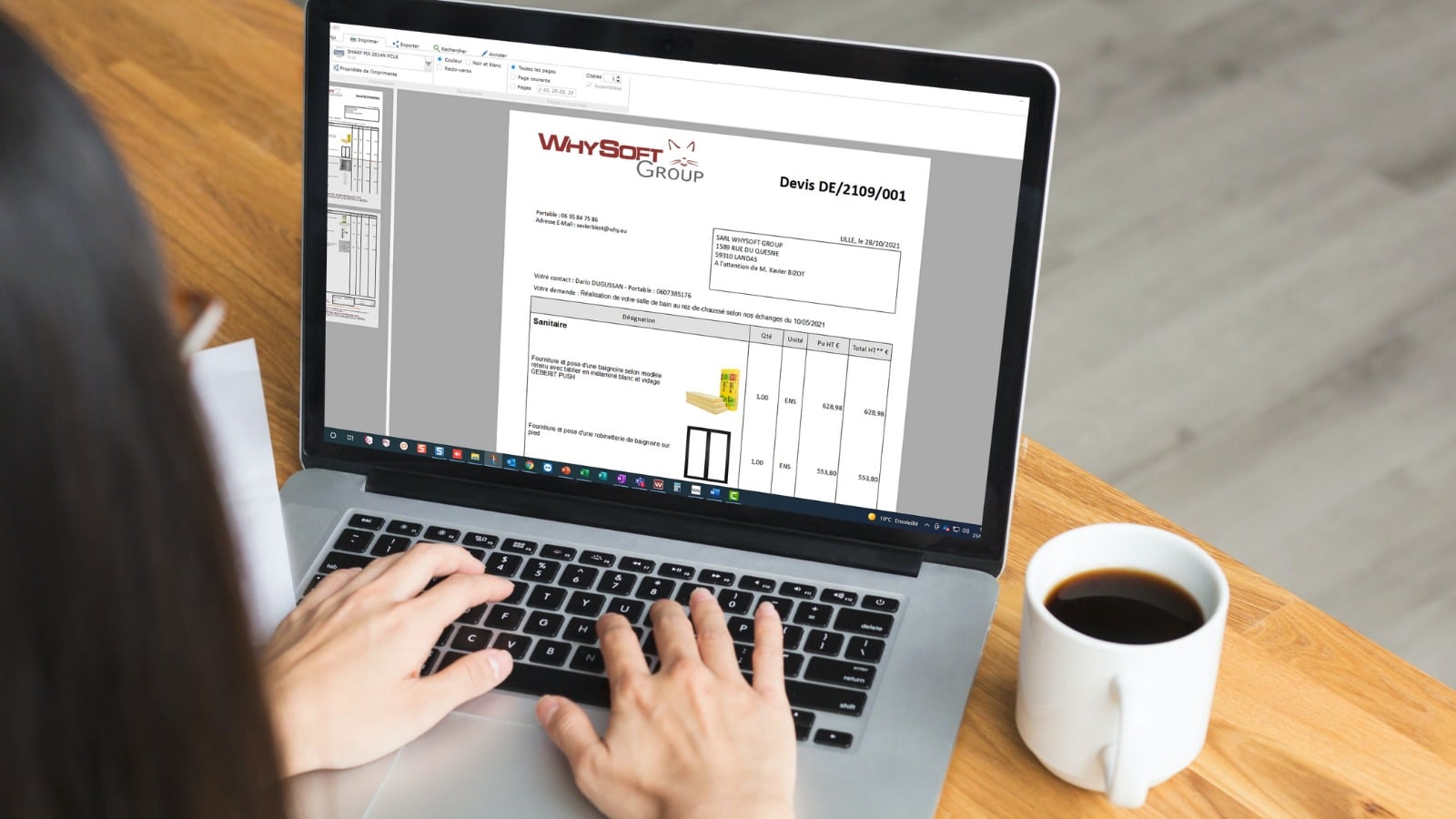

Le logiciel de devis/factures permet d’enregistrer des modèles de devis et de factures. De ce fait, vous pourrez réaliser rapidement un devis en suivant les éléments déjà complétés par le logiciel.

Si vous le souhaitez, vous pourrez insérer les images de vos produits afin de personnaliser davantage vos devis. Dans l’optique de vous faire gagner du temps, les devis réalisés pourront être transformés en Affaires (commandes) en un simple clic.

Puis, les factures seront transférées automatiquement vers votre logiciel de comptabilité. Ainsi, il n’y a plus de retranscriptions d’informations pour passer d’un logiciel à un autre et les erreurs en comptabilité sont réduites.

Comme les tâches répétitives sont supprimées et les informations homogénéisées, les collaborateurs pourront se concentrer sur leurs activités principales. Cette nouvelle organisation fera gagner un temps précieux à toute votre équipe.

Ce qu’il faut retenir

En tant que chef(fe) d’entreprise, il est important de se tourner vers un logiciel de devis/factures qui correspondent à vos besoins. L’ERP contribue à centraliser les données clients, à faciliter la réalisation des devis et à suivre l’évolution de vos affaires.

En utilisant un seul outil, vous aurez un aperçu rapide de votre activité et automatiserez les relances de paiements. Sur le long terme, le logiciel offrira une traçabilité de plus en plus optimale et contribuera à une meilleure qualité de service.